「インフォメーション」カテゴリーアーカイブ

自損事故保険について

こんにちは ハピネスグループ交通事故専門アドバイザーの 前川です。

今回は、『自損事故保険』について書かせて頂きます。

交通事故には、必ず相手がいるとは限りません。

車を運転していると、「電柱にぶつかってしまった」とか、

「ガードレールに接触してしまった」などの、単独事故があります。

こうした事故の場合、「他人」である、同乗者の傷害については、

その車の『自賠責保険』が使えますが、

運転者本人の傷害には使うことができません。

また、車対車の事故でも、

「信号待ちで停車している車への追突」や

「センターラインをはみ出して対向車と衝突」といったケースのように、

すべての過失が一方の運転者にある事故も少なくありません。

相手の車の過失がゼロならば、

たとえ運転者がケガをしたり死亡しても、

相手の車の自賠責保険や任意の対人保険は支払われないのです。

こういう事故が起こったときに最低限の補償をしてくれるのが、

任意保険の「自損事故保険」です。

運転者(被保険者)が自らの責任で起こした自動車事故によって死亡したり、

傷害または後遺障害を被った場合に保険金が支払われます。

自損事故保険は、

『自賠責保険や人身傷害補償保険などから補償を受けられない場合のみ』

支払われますのでご注意ください。

自損事故保険はドライバー自身を守る最低限の補償です。

自損事故保険の上限は、

死亡保険金が1名につき1,500万円、

後遺障害保険金が1名につき50万円~2,000万円

といった必要最低限のものとなっています。

また、入院や通院があった場合については

入院時入院日数1日につき・・・6,000円通院時通院日数1日につき・・・4,000円 (入院・通院合わせて1名ごとに100万円限度

が支払われます。

※特約については、その内容が保険会社各社によって異なる場合があります。詳細については、該当商品の約款等で必ずご確認ください。

自損事故保険は、任意保険に加入すれば、

ほとんどが自動付帯と言って、

自動的に加入ししていることが多いです。

一度、自分の加入している自動車保険を見直してみてください。

人身障害補償保険、もしくは自損事故保険に加入しているのであれば

もし万が一、単独事故を起こしてしまっても、

この保険を使っての交通事故治療を行うことができます。

単独事故だからとあきらめずに、こういう時は

ご加入の保険会社さんへご相談してみてはいかがでしょうか?

交通事故治療に関するお問い合わせ・ご相談

052-414-5300

名古屋ハピネス鍼灸接骨院 名駅院

無保険車障害保険について

こんにちは ハピネスグループ交通事故専門アドバイザーの 阿保です。

今回は、『無保険車障害保険』について書かせて頂きます。

無保険車障害保険とは、

任意の対人賠償保険に加入していないなどにより、賠償資力が十分でない自動車との事故によって、運転者や同乗者が死亡または後遺障害を被った場合にその保険金が支払われる保険のことです。

*無保険車障害保険は、 死亡 または 後遺障害 の場合にのみ適用されます。

無保険車障害保険は、無保険車と事故を起こした場合に頼りになる保険です。

保険の対象となる車に乗っている人が、他車との事故により死亡または後遺障害を被った時に、その相手が無保険車のために十分な補償が受けられない場合は、この保険から賠償金が支払われます。

支払金額は契約している対人保険内容と同じ額となります。

但し、無制限で加入している場合は、2億円が上限となります。

無保険車とは下記のような条件に当てはまる車の事です。

・事故を起こした相手が、任意の対人賠償保険に加入していない場合。

・任意の対人賠償保険に加入しているが、運転者が年齢条件違反などの規定に沿っていない為に保険金が支払われない場合。

・任意の対人賠償保険に加入しているが、その保険金額が被害者の賠償額より低い場合。

・ひき逃げや当て逃げなど、相手側(加害者)が特定できない場合。

『私は、安全運転だから大丈夫。』 『今迄、事故を起こしたことが無いよ。』

などと言う人もいますが、事故は自分が気を付けていても起こる事も多々あります。

備えあれば憂いなしと言う様に、何か起こった時でも頼りになる様な保険に入っておく事も必要かもしれませんね。

ハピネスグループ交通事故専門HP

交通事故治療に関するお問い合わせ・ご相談

名古屋ハピネス鍼灸接骨院 名駅院 052-414-5300

人身傷害補償保険について

こんにちは!ハピネスグループ交通事故専門アドバイザーの山本です。

今回は人身事故補償保険についてです。

人身障害補償保険というのは、契約している車に乗っている搭乗者が、自動車事故でケガや後遺障害を負ったり死亡したり場合に、契約の保険金額の範囲内で実際の損害額が支払われる、実損払いの保険の事をいいます。

人身傷害補償保険では自分自身の過失分も含めて、入院・通院した治療日数に関わらず、契約した保険金額の範囲内で、実際にかかった治療費用や休業補償、慰謝料などを、全額補償してもらえます。

また、人身傷害補償保険は契約車両に乗っている時だけでなく、被保険者とその家族は、契約車両以外の車(友人の車等)に乗っているときの事故や、歩行中の自動車事故により死傷した場合等も補償の対象になります。

例えば、交通事故を起こして重症を負ってしまい、2000万円の損害が出たとします。

自分の過失が3割で相手の過失が7割だった場合、相手の対人賠償保険からは自分の過失分3割が相殺(減額)された1400万円が支払われるだけで、残りの600万円は自己負担になってしまいます。

人身傷害補償保険に加入していれば、このような場合でも自己負担額の600万円を受け取ることができるので、結果として損害の全額を保険でまかなう事が出来ます。

仮に自分の過失が10割で、相手の過失が0だった場合、相手の対人賠償保険からは1円も保険金が支払われなくなります。

このような場合でも、人身傷害補償保険に加入していれば、治療費の2000万円が支払われます。

また、相手が任意保険に加入していない無保険者の場合は、自賠責の範囲でしか補償してもらえない可能性が高いのですが、そういった場合でも不足分を全額補償してもらえます。

このように、人身傷害補償保険は自分の過失に関わらず、実際に治療にかかった費用の支払いがあり、補償される範囲はとても広いです。

加入すると保険料はやや高いかもしれませんが、加入しておくと安心できる保険なのです。

交通事故治療に関するお問い合わせ・ご相談

052-414-5300

名古屋ハピネス鍼灸接骨院 名駅院

対人・対物保険について

「対人賠償保険」は、けっして十分とはいえない自賠責保険の補償額の限度額である死亡3,000万円、後遺障害4,000万円、傷害120万円を超えた部分を補償します。死亡事故で3,000万円の賠償額ですむ保障はありません。その金額は通常の方が一生働いても払いきれない額になるでしょう。そのため最低限の賠償責任を果たせるように、クルマの使用者、所有者は、無制限の設定にすることが必要なものです。

「対物賠償保険」も「対人賠償保険」と同じく無制限に設定する必要があります。事故はいかなる時、いかなる場所で起きるか選べません。それは多重衝突事故の責任を問われ、何台もの車両の賠償を追うかも知れません。その中に高級車がいたら、もっと可能性が高いのは、商品を積んだ商用車だった場合です。全ての積荷を弁償しなければいけないとしたら数百万円の対物賠償保険では払いきれません。そして保険会社はそれ以上の支払い義務もありません。踏切等での列車事故のニュースがありますがどのくらいの損害か想像出来ますか。だから無制限が必要なのです。「搭乗者傷害保険」と「人身傷害補償保険」この二つは似た内容の保険なので、どちらか一方に加入していれば良いのですが、補償内容が微妙に異なっています。

「人身傷害補償保険」は、本人(被保険者)や同乗者が死亡、後遺障害、傷害を受けた時に保険金が受け取れる保険で、この保険の特徴は、車に乗車中の事故だけでなく、歩行中に自動車事故にあったような場合でも補償されます。治療費を実費補償します。

「搭乗者傷害保険」は、自身が運転中の事故で、搭乗中の人が死亡、後遺障害、傷害を受けた時に、支払われる保険です。搭乗者というのは、運転手だけではなく同乗者も含まれます。定額の保険金が支払われます。

両方とも入られれば万全ですが、どちらかにというなら「搭乗者傷害保険」でしょうか。自分が被害者となるケースの歩行中の事故では相手側の対人賠償が適用されるでしょうし、自動車保険以外の保険にすでに同じ内容の補償がカバーされていることも多いからです。

同乗者の方が交通事故にあった場合には・・・

こんにちは!

ハピネスグループ交通事故専門アドバイザーの柳田です

今回は交通事故で助手席や後部座席で事故に遭われた方へのお話です。

①同乗者の方も保険適用で治療できます!

交通事故にあった際に運転者自身は瞬間的に身構える事も出来ますが、助手席や後部座席にいる同乗者は不意をつかれて身構える間もなく無防備な状態で衝撃を受け、運転者よりもひどいケガを負ってしまうケースも多くあります。

同乗者事故にあってケガをした場合に同乗者は自身が乗っていた車両と相手車両双方の運転者が加入する自賠責保険に請求する事が可能です。

【過失割合が10割の加害車両の場合は運転者には自賠責保険が適応されませんが同乗者には可能】

また自損事故の車に同乗していた場合にも運転者の自賠責保険に請求が可能です。

自賠責保険は『他人』に対する必要最低限の『対人保険』ですので、交通事故でケガをした場合の請求先は自己が加入している自賠責ではなく、相手の加入している自賠責保険となります。同乗者が何人いても1人当たりの補償は変わりません。

②同乗者に適応される『他人』について

自賠責保険は『他人』のケガに適応されます。この『他人』の範囲ですが・・・・

いわゆる『運行供用者』に該当しない場合は適用されるということになります。

※運行供用者とは

その自動車の運行を支配し運行による利益を享受する者と定義されています。

★運行供用者に該当しない例(適用可)

・夫の運転する車に乗っていた妻(家族)

自賠法においては『他人』とされ、夫の自賠責に請求が可能です。

夫の自損事故の場合は夫の、相手がいた場合は夫と相手の2つの自賠責保険に請求できる

★運行供用者に該当する例(適用不可)

・自動車の所有者

・自動車を他人に貸した者・名義貸人

・レンタカーの貸主

・自動車の所有者は子供でも維持費の負担をしている親

・従業員の自動車を業務用に使用させている雇用主 などなど

③任意保険を適応する

運転者が加入する任意保険の条件によっては同省者の方にも適応可能です。

助手席や後部座席で交通事故にあい直後に痛みが出なかったとしても必ず病院・接骨院に行きましょう!!ハピネスグループが適切なアドバイスを致します。

交通事故専門HP

お問合せ・ご相談

TEL 052-414-5300

名古屋ハピネス鍼灸接骨院 名駅

搭乗者保険について

皆さんこんにちは。

ハピネスグループ交通事故専門アドバイザーのK鈴木です。

今回は搭乗者傷害保険についてお話していきます。

搭乗者傷害保険というのは、保険に加入している車に乗っている「搭乗者」が、

交通事故でケガをしてしまったり、死亡してしまった場合に

過失に関係なく補償される保険です。

「搭乗者」とは運転しているドライバーはもちろん、助手席や後部座席にも乗っている人たちを

含めた、自動車に乗っている人全員が含まれてます。

この搭乗者障害保険は自分に過失がない事故でも、

搭乗者がケガをしたり死亡したりすれば補償の対象になる上、

保険を請求しても等級が下がらないのです。

つまり、こちらが100%悪くて、なおかつケガをした場合でも保険金が支払われます。

また、搭乗者傷害保険は、加害者からの損害賠償金、自賠責保険、各種傷害保険などとは関係

なく支払われ、請求した場合も比較的簡単に保険金の支払が行われます。

医療保険金については

日数払い(保険金額×入院・通院にかかった日数分の金額が支払われる)と

部位症状別払い(怪我をした部位ごとに決められた金額が支払われる)

の2種類があります。

酒気帯びや無免許運転の場合は当然として、

契約者の故意による事故、重大な過失の事故がこれに該当します。

支払われるケースは、正しく座っていた際の交通事故によるケガ。

もちろん、シートベルトやチャイルドシートの使用が前提です。

台風や洪水、高潮などの被害に遭った場合も

搭乗者傷害保険を使うことができます。

一方で、支払われないケースは

搭乗者が危ない乗り方や違法な乗り方をしていた場合です。

例えば、定員オーバーで乗車していたり、

サンルーフや窓から車両の外に身を乗り出していて

ケガをしたりした場合です。

荷台に乗車していてケガをした場合もNGです。

交通事故専門HP

お問合せ・ご相談

TEL 052-414-5300

名古屋ハピネス鍼灸接骨院 名駅

加害者請求と被害者請求のメリット・デメリット

皆さんこんにちは。

ハピネスグループ交通事故専門アドバイザーの藤田です。

今回は加害者請求と被害者請求のメリット・デメリットについてお話していきます。

加害者請求とは

自賠責保険は交通事故を起こした加害者側が被害者の治療費や葬祭費を支払い、その後に保険金を請求する仕組みが採用されています。自賠責保険の加害者請求とは、加害者側が保険会社に対して請求を行う請求方法のことです。

加害者請求を行う場合、審査会による調査と判定が行われるため、保険金の支払いまでに時間がかかることがあります。審査会による判断の後に保険金が支払われます。

加害者側が任意保険に加入している場合には、保険会社が加害者請求を代行するため、加害者が保険金の請求をする必要はありません。相手に対する賠償については任意保険で立て替え払いをするため、加害者が治療費などを負担する必要もありません。

メリットは、自分で請求をしなくてもよい事、支払いが早い事

120万円以上の補償が得られる事、

デメリットは任意保険の介入がある事、症状固定や早期中止がある事

加害者が不利、治療部位の制限がある事

被害者請求

交通事故の被害に遭った場合、治療費などを負担するのは加害者側の責任ですが、加害者に支払い能力がなかったり、支払いの意思を示さなかったりする場合があります。このようなケースでは、交通事故の被害者が保険会社に対して保険金の請求を行います。この請求方法を自賠責保険の被害者請求と呼びます。

保険金の請求方法は加害者請求と同じですが、治療費などが必要な場合には、一時金の請求が可能です。仮に加害者が自賠責保険にも加入していない場合には、国に対して救済制度の利用を申請できます。

メリットは加害者側でも請求が可能、任意保険を通さなくてもよい

減額されにくい、治療を打ち切られない

デメリットは120万円の制限、患者様の手続きがある

支払いまでに時間がかかる

交通事故のケースや思った保証を得られなかった場合など状況により

被害者請求と加害者請求メリット、デメリットを選ぶことが大切です。

交通事故患者様の声 その1

こんにちは ハピネスグループ交通事故専門アドバイザーの前川です。

今回は交通事故にあってしまった方から頂いたお声を紹介します。

① 交通事故で通院してます

交通事故にあい通院中ですが、接骨院に通うのが始めてだったので、電話して予約して行きました、ドアを開けるまではドキドキで緊張しました。初診の問診も丁寧に私の話を最後まで、きちんと聞いてくれました。私の場合、骨盤骨折で骨は、くっついたものの、太股の筋肉が落ちてしまい、上手く一歩が出ず歩けてもビッコを引いて傾いて歩いてました。歩くと直ぐに太股の裏側が張り痛くなり歩けなくなり、仕事中も痛くて、その場から動けなくなり、立ち尽くすことが多かったです、通うことで、電気をあて、ウォーターベットで 全身ほぐして、左足をほぐしてもらい、筋肉の張りがひどく痛いとこには針を張ってもらったら楽になりました。日に日に変わる症状に、色々対応してくれます。今では、立ち尽くすことなく普通に歩ける時間が少しづつ確実に増えてます。スタッフの方々は、とても元気よく明るく気さくで、話上手で緊張することなく楽しく通えてます。私は、この出会いがなければ、ここまでは、よくなってなかったのかと思います。出会えて良かったと思ってます。

② 事故のむちうちで通っています。

事故で首がむちうちにになってしまい、整形外科と併用して通わせてもらっています。名駅からすぐということで通いやすく、仕事帰りの遅い時間でも対応してくださるので助かっています。僕自身は事故を起こすのが初めてで、これからどうしていけばいいのかわからなかったのですが、ここのスタッフの方がこれからどうすればよいのかも相談に乗ってくれて心強かったです。むちうちに対する処置ももちろんなのですが、そういった事故に対する対応も助けていただけたのが本当に助かりました。これからも治療が終わるまで通わせていただきます。

③ 感謝

交通事故により、私の中で全く未知な世界、不安な状況となりハピネスさんへお伺い致しました。院長をはじめ、スタッフの温かい笑顔に包まれ、馴染みやすい雰囲気の印象を受けました。私自身分からない部分が多々あり、ご質問をさせて頂くと丁寧にアドバイスを頂き感謝しております。また、体のケアは勿論の事、ハピネスさんへお伺いすると心のケアも必然と緩和されます。ハピネスさんとのご縁に感謝しております。

上記のものは患者様から頂いたお声の一部です。

しっかりとした治療を受けて頂けると、

症状の改善が早く感じられると思います。

交通事故の事、治療など、何か気になることがありましたら

お気軽にご相談ください。

交通事故専門HP

お問合せ・ご相談

TEL 052-414-5300

名古屋ハピネス鍼灸接骨院名駅

自賠責保険の限度額

こんにちは、ハピネスグループ交通事故専門アドバイザーの山本です。

今回は自賠責保険の限度額の確認と、内訳についてです。

自賠責保険のご説明と限度額は、前々回に記述させて頂きましたが、もう一度。

自賠責保険は人身事故のみの補償となりますので、物損事故についての補償等は一切ありません。交通事故によって、あなたや相手方の車やバイク、自転車が壊れたとしても、その修理代金などは支払われません。

交通事故による傷害の場合に支払われる自賠責保険の限度額は120万円であり、この120万円の中の内訳は次のようになっています。

① 治療費

② 看護料金(家族などの近親者による付き添い1日4,000円)

③ 入院時の雑費(1日1,100円まで)

④ 休業損害(1日5,700円〜19,000円まで)

死亡交通事故の場合は限度額が3,000万円までとなっており、これに含まれるものは

① 葬祭費用(100万円まで)

② 逸失利益

③ 遺族への慰謝料

となっています。

補償額がこの自賠責保険の120万円を超えた場合、その分の補償は任意保険から支払われます。

交通事故専門HP

お問い合わせ・ご相談

名古屋ハピネス鍼灸接骨院 名駅

052-414-5300

交通事故 過失割合の考え方

こんにちは ハピネスグループ交通事故専門アドバイザーの 阿保です。

今回は、『過失割合の考え方』について書かせて頂きます。

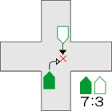

交通事故の過失割合とは、事故にあった場合の加害者と被害者が、それぞれにどの程度の責任があるのかを数値化したものです。 7:3 や 70:30 といった表現(数字)を用い、合計が 10 または 100 となるのが一般的です。

【例】

補償金が双方100万円で過失割合が 7:3 だった場合

被害者(自分)に生じた被害総額が100万円で、過失割合が加害者7、被害者3だった場合。この計算で、被害者が受け取ることのできる補償金は、過失相殺を行うと

100万円×(1-0.3)=70万円

となり、被害者側に責任があると評価された30%分(残りの30万円)は自分で負担することになります。

交通事故では、ケガを負ってしまった際の治療費、壊れてしまった車の修理代など、請求できる補償金は様々です。

基本的には、保険会社が決めています。

過失割合は、当事者の保険会社が協議して決定するのが一般的です。

事故の連絡をした際は、警察が現場確認と状況確認を行い事故の事実を記録してくれます。

しかし、過失割合の決定は民事上の問題のため、警察が介入することはありません。

警察には【民事不介入】というルールがあり、各当事者が民事的に解決すべき過失割合の決定については判断できません。警察が行うのは、あくまで事実を記載する実況見分調書の作成のみと考えましょう。

過失割合については、警察が作成した実況見分調書や実際の事故現場の状況を考慮し、当事者双方、または加入している保険会社が話し合いを行い、合意することが基本的な流れになります。

過去の判例を基準に判断しています。

交通事故の過失割合を決める基準となるのは、過去の裁判例です。実際にあった事故と類似した裁判例を基準として事故状況に応じた割合を修正しながら決定していくのが通常の流れです。

判例タイムスの出版する【民事交通訴訟における過失相殺等の認定基準】

日弁連の発行している【交通事故損害額算定基準の過失相殺基準表】(通称、赤い本)

【交通事故損害額算定基準】(通称、青い本)などが参考にされることが多いようです。

ただし、これらの過失割合の基準はあくまで実況見分や事故の詳細を踏まえたうえで算出される基準です。即ち過失割合は、各事故ごとに個別に判断が必要なものであり、最初から法律で決められているわけではありません。

過失割合の加算や減算の要素例

加害者がいずれかに該当する場合、相手には修正される要素に応じて5~20%程度の加算修正が行われる可能性があります。

車同士の事故(加算、減算)

著しい過失が考えられるもの。

・脇見運転など、前方不注意が著しい場合に考えられる相手の過失。

・酒気帯び運転 ・時速15Km以上30Km未満の速度違反

・著しいハンドルやブレーキの操作ミスなど

重過失が考えられるもの。

・居眠り運転 ・酒酔い運転 ・無免許運転

・時速30Km以上の速度違反などがあげられます。

道路交通法違反によるもの

加害者に何らかの道路交通法違反が認められ、当該違反が事故発生に寄与したといえる場合には、当該違反の程度に応じて過失割合が加算されることがあります。

人と車の事故(加算、減算)

夜間の歩行によるもの

日没から日の出までの時間に歩行している場合、歩行者の過失割合が加算されることがあります。 *歩行者は車のライトによって車を見つけやすいのに対して車からは歩行者が見えにくいという理由からです。

幹線道路によるもの

車道の幅が14mを超える(片側2車線以上ある)道路の横断歩道以外を歩行者が横断していた場合には歩行者の過失割合が加算されることがあります。

*道路の幅が広いことから交通量は多いと予測されるのに、歩行者が無理な横断をしていると評価されることが理由です。

直前・直後の横断と横断禁止場所の横断によるもの

車が通過する直前や直後に横断した場合や、道路交通法で横断してはならないと指定されている場所を横断している場合に歩行時の過失割合が加算されることがあります。

*車は歩行者の存在や事故を予測、対応しきれないという理由です。

幼児、児童、老人、身体障害者との事故によるもの

幼児(6歳未満)、児童(6歳以上13歳未満)、老人との事故の場合、車側の過失割合が加算されることがあります。

*歩行者に十分な判断能力がないと判断されるのに対して、車側はこのような弱者に対してより高度の注意義務を負っていると判断されるためです。

集団通行によるもの

児童による集団登下校、被害者が横断した際に横断者が他にも大勢いた場合、車側の過失割合が加算されることがあります。

*歩行者が多くいる事から、車は事故の危険性の予測が容易にできるということが理由になっています。

上記に書いたものは要素例の一部です。

交通事故に対しての正確な過失割合を出そうと思うと、道路交通法など専門の知識が必要になる可能性が高いと考えられますので、専門家へ相談することをお勧めします。

ハピネスグループ交通事故専門HP

交通事故治療に関するお問い合わせ・ご相談

名古屋ハピネス鍼灸接骨院 名駅院 052-414-5300